淺析不動產估價重置提撥費與折舊提存費之疑義

土地問題研究季刊 Vol.14 / No.1

2015-03-09

壹、前言

收益法之運用,在總費用計算,對於折舊提存費與重置提撥費之提列,其實一直存有爭議。林英彥老師於其所著之「不動產估價技術規則解說」曾提及其於不動產估價技術規則訂定時,主張應將所謂之重置提撥費用(重大修繕費)納入折舊提存費之項下計算,而不應獨立認列,並舉相關例釋說明,但未能獲得採納,以致現行之不動產估價技術規則中,將重置提撥費及折舊提存費兩者均納入收益法之相關規定中。就上述之爭議,僅以本文試析其肇因,並提出相關意見如后。

貳、重置提撥費與折舊提存費之定義

一、重置提撥費(replacement allowance)之定義

重置提撥費根據美國估價協會之定義,係針對屋頂、地毯、電梯、外部粉刷等組成項目低於建物主體耐用年數之而需定期重置(建)之設備,對此等資本支出項目以先提撥後支出方式預先提列之費用。又依據中華民國不動產估價師全國聯合會制定發佈之不動產估價技術公報-第五號公報「收益法之直接資本化法」之內容提及,重置提撥費係建物構成中比建物結構折耗更快,必須在建物使用壽命期內定期更換重置之設備及零件所支出之費用。

收益法-直接資本化法中有關重置提撥費之相關內容於原民國90年10月17日頒佈之不動產估價技術規則中,係以第三十五條中以重大修繕費之方式呈現,其條文內容為「推算勘估標的之總費用時,屬重大修繕費等資本支出者,應按該支出之有效使用年期及耗損比率分年攤提。」又於民國95年6月12日不動產估價技術規則修訂時,將重大修繕費改為重置提撥費,同時修正條號為第三十九條,其條文內容修正為「勘估標的總費用之推算,應推估不動產構成項目中,於耐用年數內需重置部分之重置提撥費,並按該支出之有效使用年期及耗損比率分年攤提。」

二、折舊提存費(depreciation allowance)之定義

所謂建物之折舊(depreciation)係指建物因為時間經歷而造成減損之情形。分析其成因,大致可分為物理性的、功能性的及經濟性的。對於建物折舊費用之分析與計算在成本法中的應用,角色舉足輕重不言可喻。但對於收益法而言,於總費用之計算特別框列這項未實際發生費用之主要原因,係為了達成「準永續」之結果,以符合收益法-直接資本化法之原理,故在民國95年修正不動產估價技術規則時,其修正說明中亦曾提及收益法之折舊費用實為收回建物原本,俾利收益法-直接資本化法應用。

收益法-直接資本化法中有關建物之折舊費用部分,原不動產估價技術規則規定於第三十六條,其條文內容為「勘估標的之總費用,除推算勘估標的之各項費用外,如勘估標的包含建物時,應加計建物之折舊費用。但因情況特殊未加計建物折舊費用者,於計算收益價格時,除考量建物收益資本化率外,應加計建物價格日期當時價值未來每年折舊提存率。」後於95年6月12日修正不動產估價技術規則時,其相關規定修正條號為第四十條,其規定為「勘估標的總費用之推算,除推算勘估標的之各項費用外,勘估標的包含建物者,應加計建物之折舊提存費,或於計算收益價格時,除考量建物收益資本化率或折現率外,應加計建物價格日期當時價值未來每年折舊提存率。」

參、重置提撥費與折舊提存費之性質分析

一、兩者皆非屬經常實際發生之費用

於收益法之運用中,有關重置提撥費與折舊提存費兩者,皆屬非經常實際於一年內發生之費用,其不若租稅公課、保險費用、維修費、管理費等實際發生費用之項目。如前述,建物折舊提存費之框列,係為求「準永續」,以符合直接資本化法之學理,以預先提列之方式,達成未來重建時得以取回建物原本。然重置提撥費在學理上,亦有同樣之情形,對於建物之構成成分中,有耐用年數較建物整體為短之部分,如電梯等,採取預先提列方式,以求該部分成分之耐用年數屆滿時,得以順利重置,繼續使用收益之效果。故不論是重置提撥費或折舊提存費均係採取預先提列,以求將來順利重置(建),繼續使用收益。均非經常如期實際發生之費用。

二、兩者計算方式相似或相同

折舊提存費計算之方式,依現行不動產估價技術規則第40條之1規定係採取直線法或償債基金法之相關規定計算,相關內容為:

「建物折舊提存費,得依下列方式計算:

一、等速折舊型: C×(1-s) *1/N

二、償債基金型: C×(1-s) *i/﹝(1+i)^N-1﹞

其中:

C:建物總成本。 s:殘餘價格率。

i:自有資金之計息利率。 N:建物經濟耐用年數。

前項建物總成本、殘餘價格率、自有資金之計息利率及建物經濟耐用年數依成本法相關規定估計之。」

而重置提撥費之計算方式,雖於不動產估價技術規則未有明文規定,其僅敘明按該支出之有效使用年期及耗損比率分年攤提等語,惟參考相關學者著作內容,亦係直接陳述計算方式可採直線法或償債基金法為之。1故兩者之計算方式相同或相當。

肆、重置提撥費與折舊提存費爭議之肇因

如同前述中有關不動產估價技術規則中對於重置提撥費與折舊提存費之規定,其修訂之學理依據明確,亦經相關學者專家慎重討論,為何仍有相關之爭議?見諸林英彥老師之著作,何以仍主張重置提撥費應於折舊提存費之項下計算?

該成因或許可從林老師之不動產估價一書中,對於成本法計算方式開始說起,如同眾人所熟知的,謂成本法估價係以求取勘估標的價格日期當時之重建(置)成本扣除累積折舊額或其他應扣除部分,而求取勘估標的價格之方法。故成本法之運用,除了適切的求取重建(置)成本外,對於折舊額之計算,自是事關重大。學理上累積折舊額之計算,大致可分為耐用年數法、市場提取法2、分解法及觀察法四大種類,以現行之不動產估價技術規則之規定,係以耐用年數法為主體,輔以觀察法及分解法3方式辦理。而市場提取法部分,則未有相關規定。於現行業界對於累積折舊額之計算,則多以較簡易之耐用年數法中之等速折舊(直線法)為主,對於所謂觀察法或分解法之應用亦少有觸及。個人認為對於重置提撥費與折舊提存費之爭議,係由此肇生─即是少有分解法之運用所致。

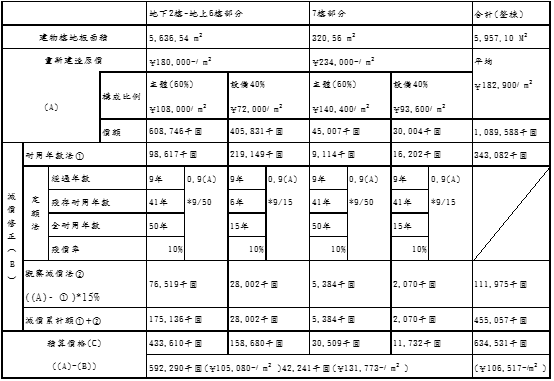

重置提撥費之定義係屬建物構成項目中,有較建物主體耐用年限低之項目或設備,其應較建物主體先行重置,以維持建物整體之使用收益能力正常發揮,故現行規定將其由折舊提存費中另外獨立出來計算。觀其規定內容,尚非無理。惟從林英彥老師之不動產估價一書中,對於建物成本法之運用例釋,不難了解其為何主張重置提撥費是折舊提存之一部分,下表係從該書4中節錄有關建物成本法運用之範例,表中可發現,其於成本法之運用時,於重新建造原價部分,以按構成比例分為主體與設備部分,且就其構成不同,給予不同之重建單價,其中地下2樓~地上6樓部分,主體結構占建物全體之60%,重建單價為¥108,000/ m2,設備部分占建物全體之40%,重建單價為¥72,000/ m2,而建物之主體部分,其耐用年數係五十年,經歷年數9年,剩餘耐用年數41年。而建物設備部分,其耐用年數15年,經歷年數9年,剩餘耐用年數6年。而對於另外7樓部分,亦有相同方式之處理。

從上開例釋表格之內容呈現,應不難瞭解到為何林英彥老師要將所謂重置提撥費納入折舊提存費項下處理,蓋需重置之設備項目,本就屬於建物整體價格之一部,其與建物主體結構部分,並無不同,又透過分解法之運用,將建物構成之設備部分,以較短之耐用年數求算,即可達到提前重置之結果,亦即對於建物構成項目中,耐用年數較建物主體結構為短之設備或組成,直接以折舊提存費之方式辦理,亦可達成先行重置之結果。

故我國現行不動產估價技術規則中對於折舊費用之計算,側重於耐用年數法之運用,對於分解法或觀察法等較少重視,導致收益法之直接資本化法在運用時,增列了所謂重置提撥費之項目,以處理耐用年數較短設備部分之重置,致使重置提撥費與折舊提存費之框列肇生爭議。

伍、相關建議

如同上述之例釋所呈現,建物組成之設備部分,與建物主體結構本就同屬建物重置(建)成本所需計算之一部,差異僅在兩者耐用年數不同。故其以重置提撥費及折舊提存費分別處理,或於計算折舊時配合分解法之應用,而僅採折舊提存費之計算,均係可行,亦合於學理。惟現行規定下,恐有重覆計算費用之疑慮,尚需特別注意。蓋現行規定下,不動產估價技術規則第40條之1規定,計算折舊提存費之基礎係建物總成本,亦即建物之主體、設備等等構成建物成分之總合。又不動產估價技術規則第39條之規定,收益法之直接資本化法運用時,對於總費用之推算,應推估不動產構成項目[1]中,於耐用年數內需重置部分之重置提撥費,並按該支出之有效使用年期及耗損比率分年攤提。兩者間對於耐用年數較短之設備,似有重覆提列之嫌。

另就上述中華民國不動產估價師全國聯合會制定發佈之第五號公報之內容規定,亦可發現有此爭議情形發生,該公報內有以營造施工費之10%~20%分10~20年攤提之方式或以營造施工費之0.5%~1.5%比例列舉計算重置提撥費之規定5。就該內容以營造施工費10%~20%分10~20年攤提之做法,實有運用分解法之意味存在,但該公報同時於建物之折舊提存費之計算部分,僅說明係以建物之成本價格為基礎,再依價格日期當時未來每年折舊提存率計算折舊提存費。在此部份之內容實已忽略於前述計算重置提撥費時,已將建物成本價格之組成中,有關營造施工費之10%~20%部分攤提計算完畢,而造成重覆計算之情形。

未免重覆計算之情形發生,在現行未能修訂不動產估價技術規則之情形下,應建請不動產估價師公會全國聯合會就所發佈之第五號公報之內容在行審視修訂,方得使收益法之運用更為妥適。

- 不動產估價理論與實務 遊適銘 2006版 141頁參照

- 係指利用與勘估標的具有類似折舊程度之比較案例來求取勘估標的折舊之方法。

- 不動產估價技術規則第68條第一項規定,建物累積折舊額之計算,應視建物特性及市場動態,選擇屬於等速折舊、初期加速折舊、或初期減速折舊路徑之折舊方法。此部分係說明現行不動產估價技術規則之累積折舊額計算係以耐用年數法為主體;又68條第二項之規定,說明得按個別建物之實際構成部分與使用狀態、考量經濟因素,觀察維修及整建情形推估建物賸餘經濟耐用年數,加計已經歷年數,求算耐用年數,則含有分解法與觀察法之應用,但亦都屬耐用年數法變化應用之範疇。其中觀察法之運用,仍以調整耐用年數之方式處理,與林英彥老師之不動產估價一書中所採直接對重建(置)成本減價修正方式略有不同。

- 不動產估價 林英彥 第九版 第131頁參照。

- 雖然第39條規定特別敘明係『不動產』之構成項目,但從不動產之定義中,概略分為土地與建築改良物兩部分時,土地並無重置之問題,僅有建物之構成部分會有重置問題,故為何於民國95年修正不動產估價技術規則時,『不動產之構成項目』之文字臚列,而非以『建物之構成項目』文字呈現,亦值得思考。